宗教法人に必要な最低限の会計帳簿とは?非収益事業のお寺向けに解説

はじめに

宗教法人であるお寺は、主に「非収益事業」を中心に活動しているケースが多く見られます。しかし、たとえ収益事業を行っていない場合でも、適切な会計帳簿の整備が求められます。

むしろ、適切な会計帳簿を整備し、透明性の高い運営を行うことは、信頼されるお寺づくりに不可欠です。

この記事では、特に非収益事業のみを行う寺院にとって、最低限備えておきたい会計帳簿の種類とその役割についてわかりやすく解説します。

(非収益事業について詳しく知りたい方は「宗教法人のお寺における「非収益事業」とは?基本の考え方【基礎編】」をご覧ください。)

宗教法人の非収益事業とは?寺院の会計・税務で押さえる基本

宗教法人における「非収益事業」とは何を指すのでしょうか?寺院の会計や税務で迷いやすい非収益事業の考え方を、住職や経理担当者向けにわかりやすく解説します。

宗教法人における会計帳簿の基本

宗教法人も、他の法人と同様に、収支の記録や財産の管理が法律で義務付けられており、「宗教法人法」第25条では、次のように定められています。

(財産目録等の作成、備付け、閲覧及び提出)

第二十五条 宗教法人は、その設立(合併に因る設立を含む。)の時に財産目録を、毎会計年度終了後三月以内に財産目録及び収支計算書を作成しなければならない。

2 宗教法人の事務所には、常に次に掲げる書類及び帳簿を備えなければならない。

一 規則及び認証書

二 役員名簿

三 財産目録及び収支計算書並びに貸借対照表を作成している場合には貸借対照表

四 境内建物(財産目録に記載されているものを除く。)に関する書類

五 責任役員その他規則で定める機関の議事に関する書類及び事務処理簿

六 第六条の規定による事業を行う場合には、その事業に関する書類

3 宗教法人は、信者その他の利害関係人であつて前項の規定により当該宗教法人の事務所に備えられた同項各号に掲げる書類又は帳簿を閲覧することについて正当な利益があり、かつ、その閲覧の請求が不当な目的によるものでないと認められる者から請求があつたときは、これを閲覧させなければならない。

4 宗教法人は、毎会計年度終了後四月以内に、第二項の規定により当該宗教法人の事務所に備えられた同項第二号から第四号まで及び第六号に掲げる書類の写しを所轄庁に提出しなければならない。

つまり、非収益事業しか行っていないお寺であっても、一定の帳簿整備が必要ということです。

最低限整備すべき会計帳簿一覧

非収益事業のみを行うお寺が、整備すべき最低限の帳簿は以下の通りです。

| 帳簿名 | 目的 | ポイント |

|---|---|---|

| 財産目録 | 保有する財産を一覧にまとめる | 年1回棚卸しを行うと安心 |

| 現金出納帳 | 日々の現金の出入りを記録する | 領収書、支払証明書と必ず照合する。 |

| 預金出納帳 | 銀行口座の入出金を記録する | 通帳と定期的に突き合わせる |

| 収支計算書 | 1年間の収入と支出をまとめる | 年度ごとに作成し、報告資料に |

なお、収支計算書の作成手順については別記事で解説していますのでぜひそちらをご覧ください。

宗教法人の収支計算書の作り方とは?

宗教法人(お寺)における収支計算書の作り方を初心者にもわかりやすく解説。出納帳、入出金伝票から費用按分まで、非収益事業のお寺に必要な会計ポイントを詳しく紹介し…

ポイント

- 「現金」と「預金」は必ず別々に管理する

- 収入と支出は、科目ごとに整理して記帳する(例:供養料、布施、護持会費など)

具体的な記載例

例えば:

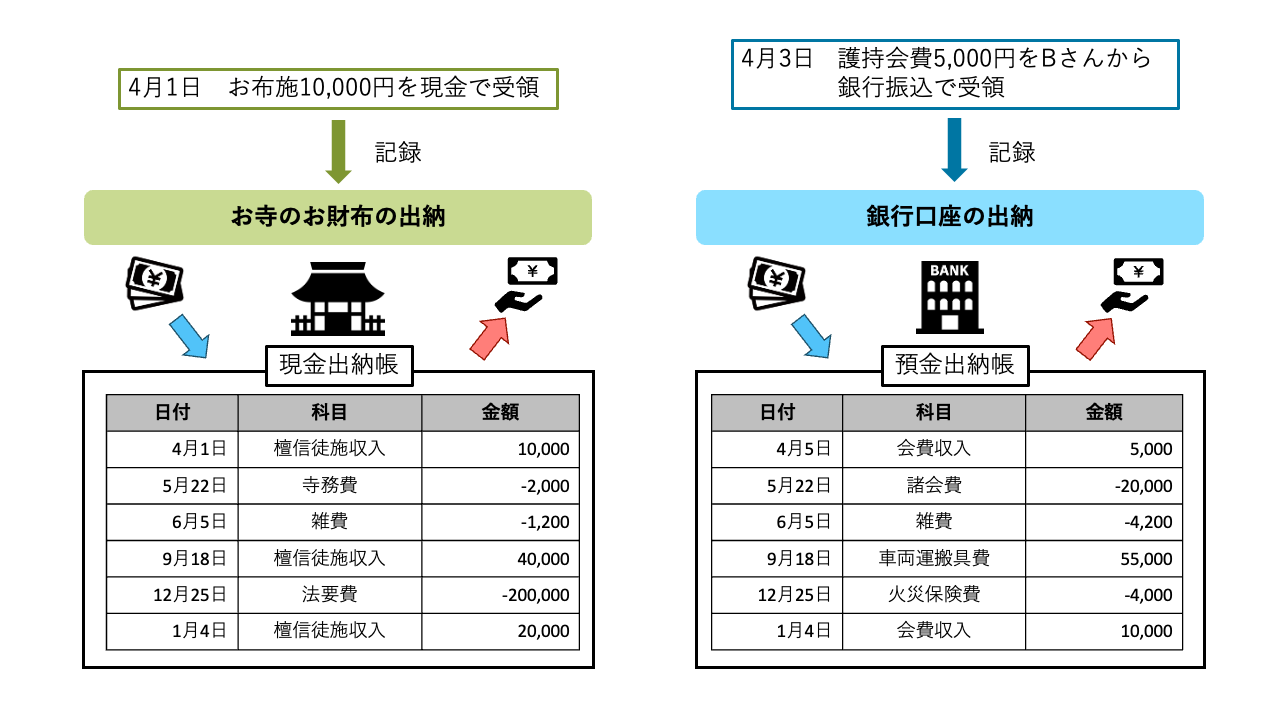

- 4月1日 お布施10,000円をAさんから現金で受領 → 現金出納帳に記載

- 4月5日 護持会費5,000円をBさんから銀行振込で受領→ 預金出納帳に記載

このように、日付・取引内容・金額・相手先を漏れなく出納帳に記録することが基本です。

帳簿を整備するメリット

ご門徒さん・檀家さんへの説明責任が果たせる

所轄庁への提出書類作成がスムーズになる

内部の資金管理ミスや不正を防げる

「小規模なお寺だから大丈夫」と油断せず、最低限の帳簿整備をきちんと行うことが、長期的にはお寺の信頼と存続につながります。

まとめ

非収益事業のお寺であっても、財務の「見える化」は必須です。

寺院の適切な運営と信頼性確保のために、まずは財産目録・現金出納帳・預金出納帳・収支計算書をきちんと整え、必要に応じて貸借対照表なども作成していく必要があります。

一方で、日々の業務の中でこれらを正確に管理するのは、思った以上に大きな負担になることもあるため、会計ソフトの導入を検討するなど、無理のない形で管理することが理想的です。

例えば、宗教法人向け会計ソフトの「STAT」では、寺院の非収益事業に特化した機能設計で、出納帳から収支計算書の作成・管理を自動で行えるよう設計されています。

日常の記帳から決算書類の作成まで、煩わしい作業を効率化し、住職や会計担当者の皆さまが本来の業務に集中できる環境をサポートしております。

次回は、実際にどのように帳簿をつけていけばよいか、記帳のコツやおすすめフォーマットについても紹介したいと思います。