寺院・神社の「墓地管理費・氏子会費」の仕訳科目とは?|文化庁指針に基づく会計処理方法を解説

「護持会費や氏子会費は、お布施と同じ科目でいいの?」

「墓地管理費をいただいた際に気をつけることは?」

寺院の維持管理のために門信徒様からいただく「護持会費」や、神社の運営を支えるために氏子様からいただく「氏子会費」。

これらは、文化庁の「収支計算書様式例」では、お布施などとは区別して「会費収入」として仕訳をすることが見て取れます。

今回は、これら会費収入について、複式簿記の知識がなくても実践できる「単式簿記(出納帳形式)」での具体的な書き方と会費収入を正しく管理するコツを解説します。

目次

- 文化庁の収支計算書様式を用いる場合の「会費収入」の定義と区分の例

- 会費管理のコツ ─「収納証」発行のすすめ

- 【要注意】「墓地管理費」の会計・税務上の論点

- 【実践】出納帳への記入例(単式簿記)

- 宗教法人会計ソフト「STAT」で事務作業をスマートに

- まとめ

文化庁の収支計算書様式を用いる場合の「会費収入」の定義と区分の例

会費収入とは、宗教法人の目的(維持・運営・活動)に賛同する会員から、定期的または継続的に徴収するものを指します。

- 寺院の例: 護持会費、門信徒会費、維持会費

- 神社の例: 氏子会費、崇敬者会費、奉賛会費

他にも墓地管理費などを年次で集金する場合も、会費収入に仕訳することが一般的です。

また、会費収入という名目が抽象的で分かりにくい場合は「護持会費収入」、「氏子会費収入」のように具体的な会費の名目で勘定科目を設定することでも問題ありません。

将来的に会費の種類が複数発生するような場合には、大科目を「会費収入」とし、「護持会費収入」、「謝徳会費収入」のような小科目を設けることも良いでしょう。

宗教活動収入(お布施)との違い

- 宗教活動収入: 法要や祈祷、お参りなど、宗教行事の都度いただくもの。

- 会費収入: 年度ごと等、あらかじめ決まった期間の維持費としていただくもの。

もし法要や行事の際にお布施や初穂料などと合わせて会費を預かった場合は、合計金額を一括で記帳するのではなく、「宗教活動収入」と「会費収入」に分けて記録するのが正確な処理です。

勘定科目「宗教活動収入」については以下で解説しています。

寺院・神社の「お布施・初穂料」の仕訳科目は?|文化庁指針に基づく会計処理方法を解説

お寺や神社の「宗教活動収入(お布施・初穂料)」はどう記帳する?文化庁の様式例に沿った勘定科目の仕訳方法と、複式簿記不要の「単式簿記」での具体的な書き方を分かり…

会費管理のコツ ─「収納証」発行のすすめ

会費を徴収する際のよくあるトラブルに、未納なのか納付済みなのか、神社・お寺と檀信徒で認識が食い違うという事象が度々発生します。

「納めたはずと言われたが受け取った記憶がない…」、「受け取っていたと思っていたが納めていなかったと言って会費をお持ちになられた…」こういった状況に陥った経験をお持ちの方も多いのではないでしょうか?

この問題を解決する方法として、「収納証」を発行するという対策が有効です。

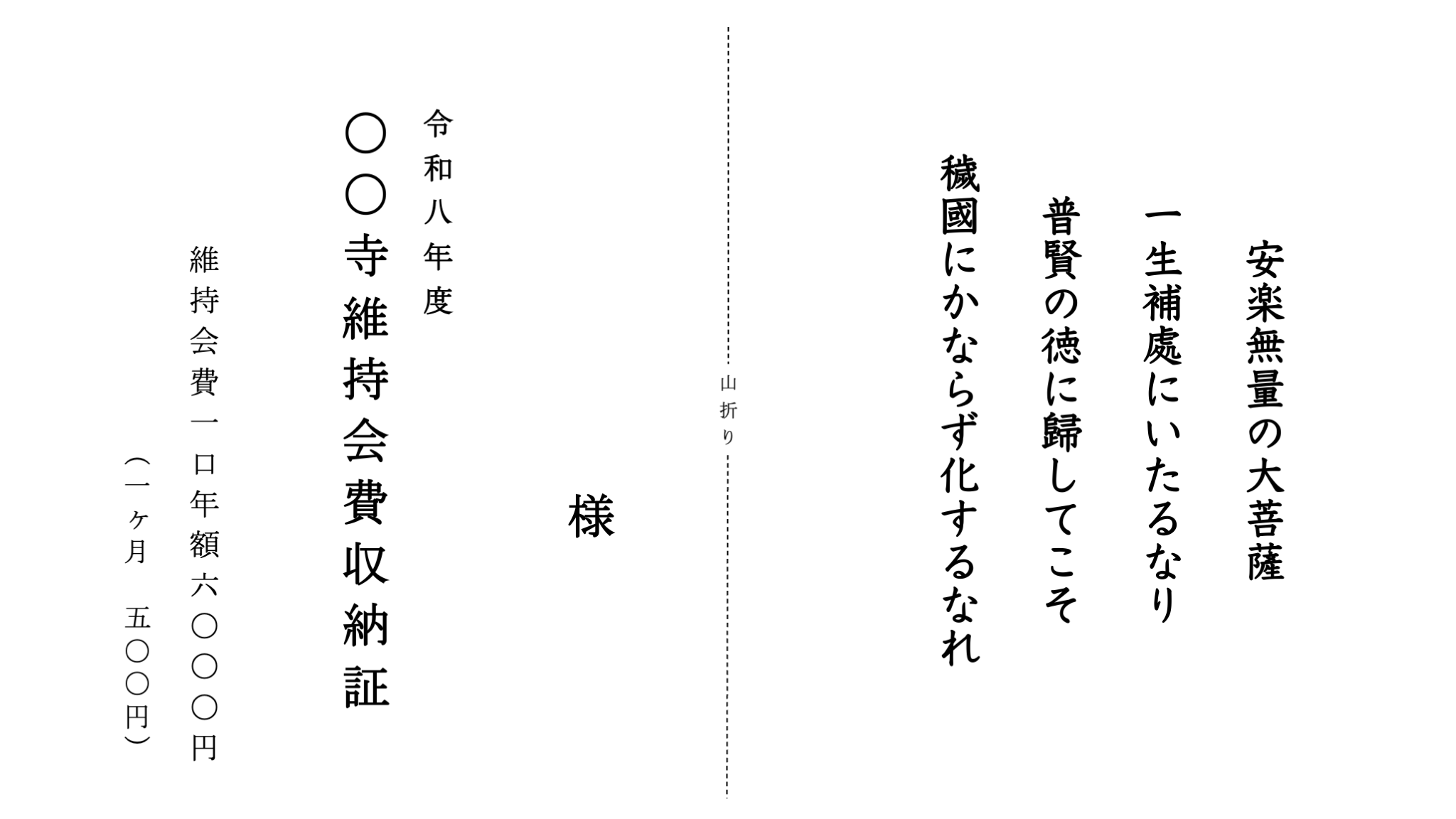

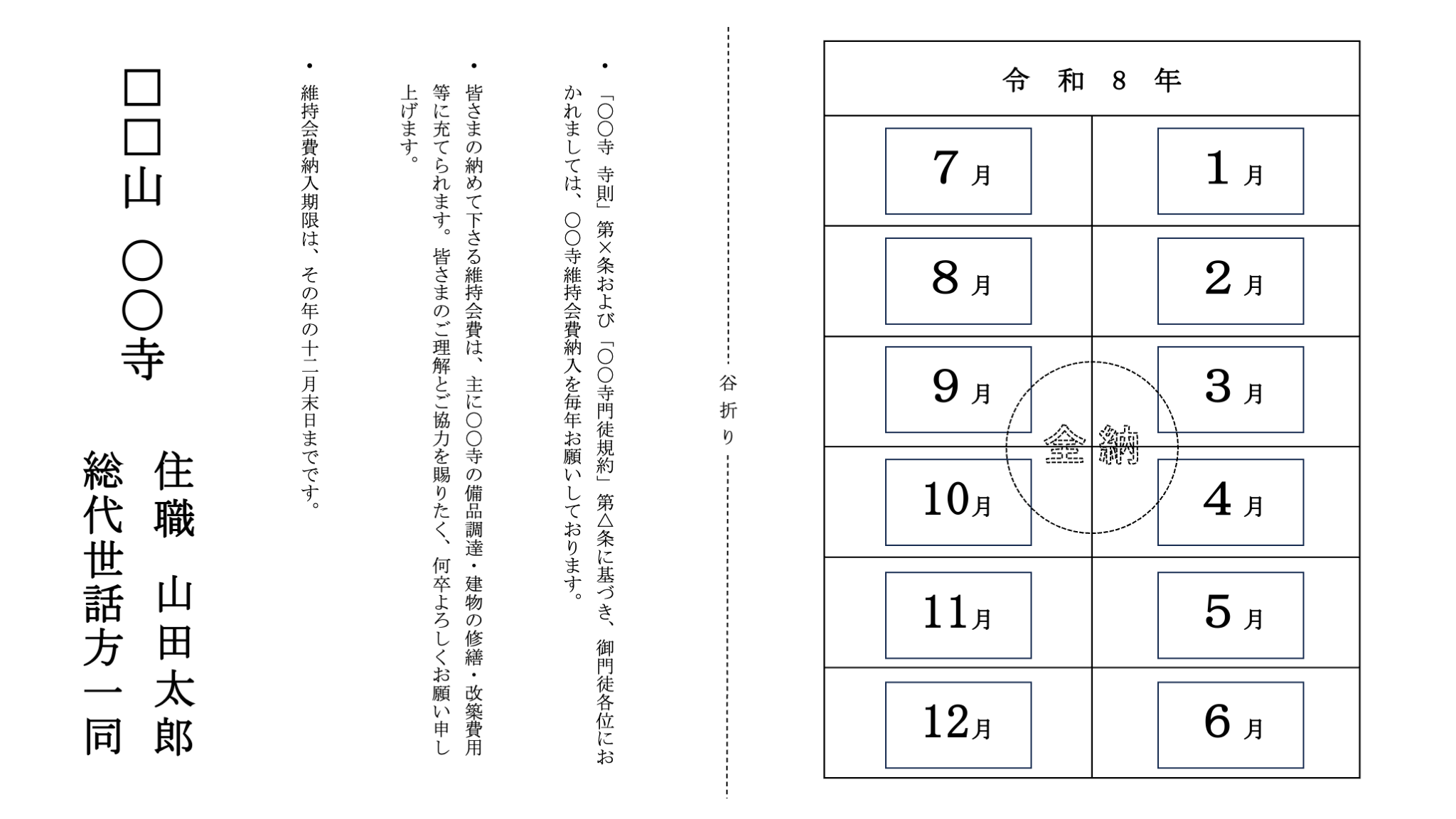

会費受領時に口頭で「領収いたしました」と伝えるだけでなく、「令和〇年度分 」、「××様」とはっきり明記した収納証をお渡しすることで、

檀信徒さま: 「手元に収納証があるから今年の分は納付済みである」とはっきり認識することが可能

神社・お寺: 「今年度分として印刷した全員の収納証のうち、××様の分は手元にないので既にお渡し済みである。」と判断することが可能

となり、納付状況がお互いに明確になります。

無用なトラブルを避けるためにも、収納証の発行をぜひご検討ください。

例えば、以下のような様式で発行することが考えられます。

【様式例:表紙・裏表紙】

【様式例:見開き中】

【要注意】「墓地管理費」の会計・税務上の論点

会費収入の中でも、実務上で非常に多くの方が迷われるのが「墓地管理費」の扱いです。

ここは会計・税務の両面で注意が必要です。

会計上の分類

墓地管理費は、収支計算書様式例において「会費収入」に含める場合もあれば、別で科目を設けて管理する場合もあります。

法人の規約や実態に合わせて、毎年一貫したルールで記帳することが大切です。

税務上の注意点(消費税の課税判断)

墓地管理費において最も注意すべきは消費税です。 通常、宗教法人の会費や寄附金は「対価性のないもの」として不課税とされます。しかし、墓地管理費については判断が分かれるポイントがあります。

- 原則(不課税): 墓地全体の維持・管理のために全利用者が等しく負担し、宗教活動に付随する寄附金に近い性質を持つ場合。

- 例外(課税): 特定の区画の清掃や除草など、具体的な役務(サービス)の対価として設定されている場合、消費税の「課税取引」とみなされる可能性が高くなります。

また、墓地管理費として得られる収入の総額が、それ自体で一つのビジネスとして成り立つような金額の規模感である場合や、清掃代行業者のような請負業と同様の形態であると判断された場合、収益事業と見なされることがあります。

収益事業と見なされた場合には会計を別個に分ける必要が生じる上に、収益に対して法人税が課税されます。

税務調査などで不用意な回答をしてしまうと消費税や法人税の課税対象と判断されることから、

- 「檀信徒の菩提寺として護持会費を徴収しているのであって墓地管理費ではない」

- 「当寺(当院)の檀信徒の墓地を維持管理するために墓地利用者から等しく集めているのであって、役務提供対価ではなく、お布施や寄付金に近い性質である」

といった説明が出来るような形態の徴収であるか、確認いただくのが良いでしょう。

【実践】出納帳への記入例(単式簿記)

出納帳形式での具体的な記帳方法を見てみましょう。

| 日付 | 科目 | 相手先 | 摘要 | 備考 | 入金額 | 出金額 |

|---|---|---|---|---|---|---|

| 4月11日 | 宗教活動収入 | 鈴木 太郎 | 葬儀 | 鈴木 二郎 葬儀 | 110,000 | ー |

| 4月11日 | 会費収入 | 鈴木 太郎 | 護持会費 | お布施と合わせて納入 | 5,000 | ー |

| 6月24日 | 会費収入 | 山田 花子 | 氏子会費 | 10,000 | ー |

小科目を設ける場合は、科目は「護持会費収入」、「氏子会費収入」などの小科目単位を記載をします。

宗教法人会計ソフト「STAT」で事務作業をスマートに

宗教法人専用ソフト「STAT」を使えば、こうした管理も驚くほど簡単になります。

- 年度別の納付状況を一目で把握: 総勘定元帳を見れば「誰が今年度分を納めたか」がすぐに分かるため、二重徴収や収納証の発行漏れが防げます。

- 迷わない科目選択: 収支計算書様式例に基づいた科目が最初からセットされているため、専門知識がなくても文化庁準拠のデータが作成できます。

- 決算資料の自動集計: 日々の入力がそのまま収支計算書に反映されるため、年度末に慌てる必要はありません。

30 日間無料でじっくりお試しいただいてから導入の要否を判断いただくことが可能です。

まずは以下のボタンからぜひお試しください!

まとめ

会費収入や管理費の適切な記帳は、法人の透明性を守るための要です。

収納証の発行や正確な科目分けといった「丁寧な事務」は、巡り巡って法人の安定した運営を支える力となります。

「行事や寺務・社務に追われて、会計まで手が回っていない…」

「事務作業に追われて、本来の活動に専念できない……」

そんなお悩みを抱えている方は、ぜひSTATの活用を検討してみてください。