寺院・神社の「法要・祭礼の費用」はどう仕訳する?|文化庁指針に基づく勘定科目と記帳方法

お盆やお彼岸、例大祭などの大きな法要や祭事が終わった後、手元に残るお花代、お弁当代などのたくさんの領収書。

「これらはすべて別々の科目に分けるべき?」、「それとも一つにまとめていいの?」と、記帳の際に迷われた経験はないでしょうか。

今回は、法要や祭事で発生する経費の仕訳の考え方と、文化庁の「収支計算書様式例」に基づく「儀式行事費」の柔軟な活用方法を解説します。

目次

- 結論:法要・祭事に関する費用は「儀式行事費」にまとめてOK

- 宗教法人会計で一番大切な「継続性の原則」

- 実務のコツ:「儀式行事費」を分かりやすい名称に変更する

- 領収書が出ない出費(御礼や買い出し)はどうする?

- 【実践】出納帳(単式簿記)での具体的な記入例

- STATで法要・祭事の事務負担を劇的に減らす

- まとめ

結論:法要・祭事に関する費用は「儀式行事費」にまとめてOK

文化庁の収支計算書様式例において、恒例・臨時の法要や祭礼など、宗教儀式を行うために直接かかった経費は「儀式行事費」という科目に分類されます。

例えば、以下のようなものはすべて「儀式行事費」として処理して問題ありません。

- お寺の場合の具体例: 仏花、線香、ろうそく、お供え物、卒塔婆の白木代

- 神社の場合の具体例: 神饌(しんせん)、玉串、しめ縄、祭典用の装束代

- 共通の費用: 法要・祭事後の食事代(お弁当や粗品)、応援に来てくれた僧侶や神職への御礼(お車代)、案内状の印刷代や切手代

「お弁当は『接待交際費(信者接待費)』では?」、「案内状は『教化費』では?」と悩む方もいますが、その法要・祭事を執り行うために必要な費用であれば、「儀式行事費」として一括で処理するのが実務上は最もスムーズです。

もちろん、食事は信者接待費、案内状は教化布教費に分類しても差し支えはありません。

▼教化布教費についての解説はこちら

寺院・神社の「寺報・案内状・カレンダー」の費用はどう仕訳する?|文化庁指針に基づく勘定科目と記帳方法

お寺の寺報や神社の案内状の印刷代、カレンダーの制作費や郵送の切手代はどの仕訳科目?文化庁の収支計算書様式例に基づく「教化布教費(教化費)」の正しい記帳方法を解…

宗教法人会計で一番大切な「継続性の原則」

ここで一つ、重要なルールがあります。それは「一度決めたルール(勘定科目)は、毎年同じように使い続けること」です。

例えば、法要のお弁当代について「今年は儀式行事費にしたけれど、来年は接待交際費にしよう」とコロコロ変えてしまうと、前年との金額の比較ができなくなり、決算書の信頼性が損なわれます。

「お弁当代は信者接待費にする」「案内状は教化費にする」と細かく分けること自体は間違いではありません。

大切なのは、会計のルールを決め、それを継続することです。

これは「継続性の原則」と呼ばれ、会計を行う上で非常に重要な考え方です。

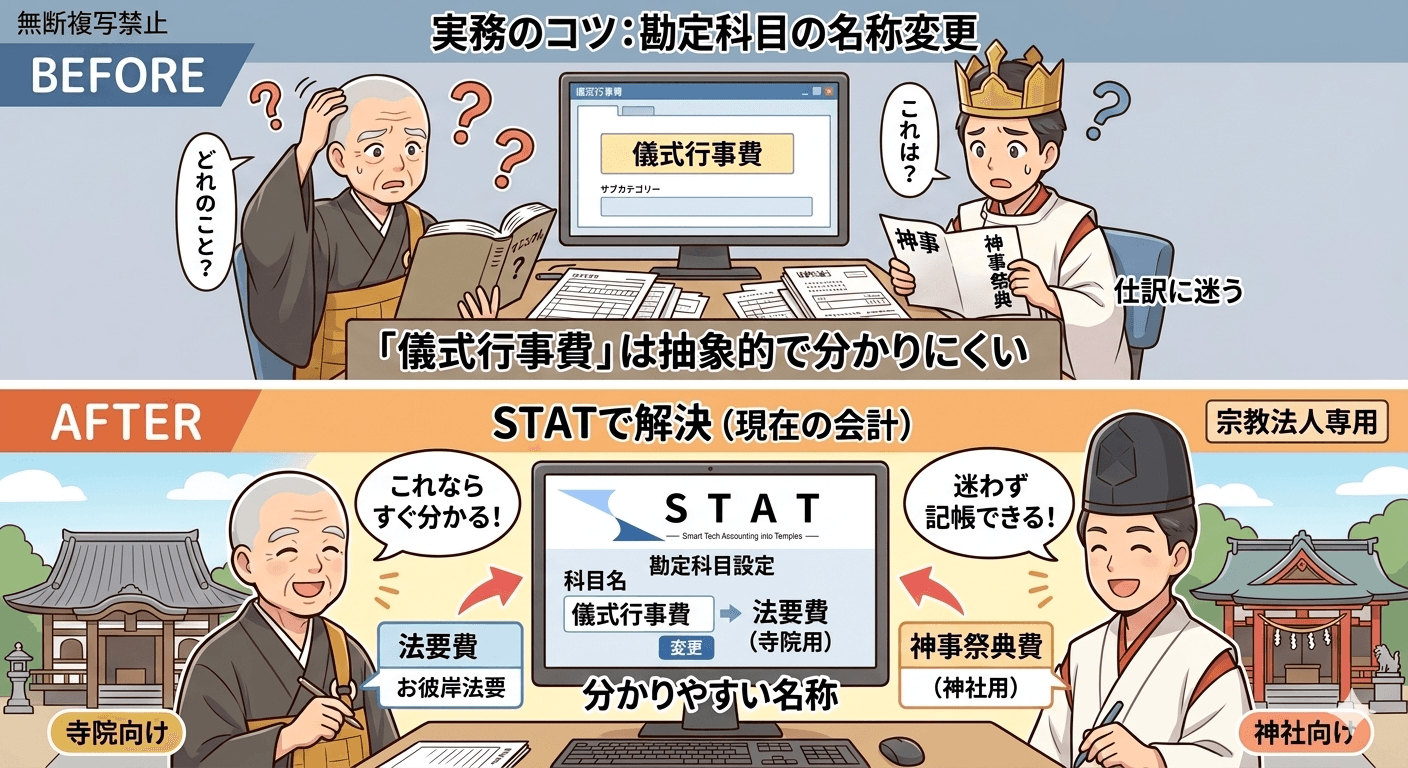

実務のコツ:「儀式行事費」を分かりやすい名称に変更する

「儀式行事費」という言葉は少し抽象的で、日々の記帳の際にピンとこないという声も多く聞かれます。

そのような場合は、科目の名称を法人の実態に合わせて変更するのも一つの有効な手段です。

文化庁の様式はあくまで「例」ですので、より分かりやすい名称に変更しても問題ありません。

STATの「寺院・神社専用」の勘定科目

会計ソフト「STAT」では、この使いにくさを解消するため、宗教法人の特徴に合わせて初期設定で以下のように分かりやすい名称を用意しています。

- 寺院向け勘定科目テンプレート:「法要費」

- 神社向け勘定科目テンプレート:「神事祭典費」

日常の会話で使っている言葉のまま、具体的な取引の通りに直感的に記帳できるため、仕訳に迷う時間を大幅に減らすことができます。

領収書が出ない出費(御礼など)はどうする?

法要や祭事では、「お手伝いいただいた方へ御礼を渡した」、「近所の農家から直接お供えを買った」など、領収書が出ない出費も発生します。

その場合は、「出金伝票」を活用しましょう。

市販の出金伝票に「日付」、「支払先」、「支払内容(例:秋季例大祭 手伝い御礼)」、「金額」を記入しておけば、立派な経費の証明(証憑)として認められます。

【実践】出納帳(単式簿記)での具体的な記入例

STATのような出納帳形式での具体的な書き方です(「法要費」を使用した場合)。

| 日付 | 科目 | 相手先 | 摘要 | 備考 | 入金額 | 出金額 |

|---|---|---|---|---|---|---|

| 8月10日 | 法要費 | 佐藤生花店 | 仏花 | 盂蘭盆会 本堂用 | ー | 15,000 |

| 8月11日 | 法要費 | 鈴木 太郎 | 御供 | 盂蘭盆会 果物 (出金伝票作成) | ー | 3,500 |

| 8月15日 | 法要費 | 〇〇寺 | 御法礼 | 盂蘭盆会 (出金伝票作成) | ー | 30,000 |

【ポイント】

備考欄に「盂蘭盆会」「秋季例大祭」など特定の行事名を入れておくと、来年の準備の際に「去年のお弁当代はいくらだったか」を瞬時に検索でき、予算立てが非常に楽になります。

STATで法要・祭事の経理作業を劇的に減らす

日々の記帳から決算書作成まで、会計ソフト「STAT」には宗教法人の「困った」を解決する機能が備わっています。

① 入力するだけ!「出金伝票」の自動作成機能

法要の御車代など、領収書がない出費が発生した場合、手書きで出金伝票を作成するのは手間がかかります。

STATなら、出納帳画面で入力したデータから、「出金伝票」をPDF形式で自動作成・印刷できます。

これにより、手書きの手間を省きながら、税務上も完璧な証拠書類を残すことができます。

② 寺院・神社別の「専用テンプレート」を標準装備

文化庁の「収支計算書様式例」に準拠しているのはもちろん、STATでは「寺院向け勘定科目テンプレート(法要費など)」と「神社向け勘定科目テンプレート(神事祭典費など)」を標準装備しています。

初期設定の段階で、自分たちの法人に一番しっくりくる名称がセットされるため、専門知識がなくてもその日からすぐに正しい会計を始められます。

③ 充実のサポート体制(無料セミナー・コラム)

「単式簿記と複式簿記の違いは?」、「どこまでを経費にしていいの?」といった実務の疑問を解消するため、STATでは定期的な無料ウェブセミナーや、分かりやすいコラム記事(本記事を含む)を通じて、宗教法人会計を基礎からサポートする体制を整えています。

単にソフトの使い方だけでなく、会計の知識そのものを深めることが可能です。

まずは以下のボタンから30 日間の無料体験でじっくりお試しください!

まとめ

法要や祭事にかかった費用は、難しく考えず「儀式行事費(法要費・神事祭典費)」にまとめて記帳して問題ありません。

大切なのは「毎年同じルールで記録を続けること」と、「証拠書類(レシートや出金伝票)を確実に残しておくこと」です。

出金伝票の自動作成や専用テンプレートなど、かゆい所に手が届くSTATを活用して、法要後の煩雑な事務作業から解放されませんか?