【初心者向け】宗教法人の財産目録作成方法をわかりやすく解説

目次

【全宗教法人作成必須】財産目録とは?

皆さんは全ての宗教法人が例外なく毎年必ず作成しなければならない財産目録という会計帳簿をご存知ですか?

財産目録は法人の土地・建物から口座残高、仏像などの宝物什物に至るまで全ての財産を網羅して記載する、「宗教法人の財産一覧リスト」のことです。

宗教法人法では財産目録は全ての宗教法人が毎年作成し、所轄庁(都道府県)に提出しなければなければならないと定められています。

▼宗教法人法第二十五条より

(財産目録等の作成、備付け、閲覧及び提出)

第二十五条 宗教法人は、その設立(合併に因る設立を含む。)の時に財産目録を、毎会計年度終了後三月以内に財産目録及び収支計算書を作成しなければならない。

2 宗教法人の事務所には、常に次に掲げる書類及び帳簿を備えなければならない。

一 規則及び認証書

二 役員名簿

三 財産目録及び収支計算書並びに貸借対照表を作成している場合には貸借対照表

四 境内建物(財産目録に記載されているものを除く。)に関する書類

五 責任役員その他規則で定める機関の議事に関する書類及び事務処理簿

六 第六条の規定による事業を行う場合には、その事業に関する書類

3 宗教法人は、信者その他の利害関係人であつて前項の規定により当該宗教法人の事務所に備えられた同項各号に掲げる書類又は帳簿を閲覧することについて正当な利益があり、かつ、その閲覧の請求が不当な目的によるものでないと認められる者から請求があつたときは、これを閲覧させなければならない。

4 宗教法人は、毎会計年度終了後四月以内に、第二項の規定により当該宗教法人の事務所に備えられた同項第二号から第四号まで及び第六号に掲げる書類の写しを所轄庁に提出しなければならない。

さらには、文化庁は財産目録を提出していない宗教法人について、提出の督促を促しても提出されない場合は10万円以下の過料(罰金)を課し、連続して数年間にわたって財産目録を提出していない場合は不活動宗教法人と見なして法人解散手続きを請求することを表明しています。

(参考:令和5年4月26日 都道府県宗教法人事務担当部課長会議)

このように、財産目録は宗教法人にとってその存在を証明するためにも使用される重要な会計書類です。

財産目録の構成を見てみよう

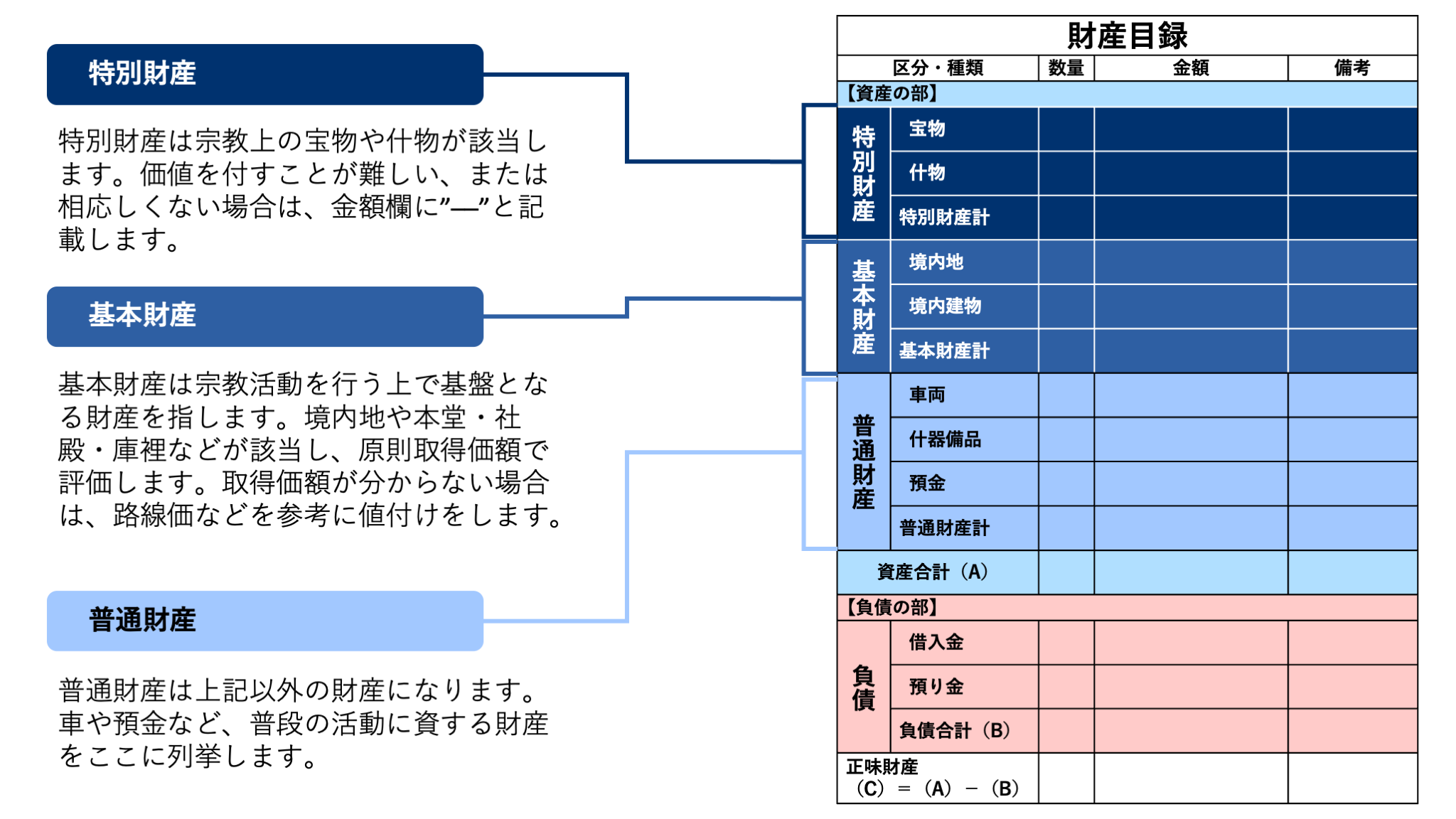

財産目録は会計期末時点の宗教法人の全ての財産と負債(借入金や融資金など)を記載し、差額(=正味財産)を計算します。

財産は大きく「特別財産」「基本財産」「普通財産」の3種類に分類され、それぞれ分けて財産目録に記載されます。

【Step別に解説】財産目録の作り方

財産目録がどんな書類か分かったところで、実際の財産目録作成の手順を見ていきましょう。

Stepごとに順を追って解説していきますので、ぜひご一緒に財産目録を作成してみてください。

Step1:前年の財産目録を用意する

まず初めに前年の財産目録を探して用意しましょう。この時点で財産目録は9割完成したも同然です。

前年まで財産目録の作成をしていない場合は、一から作成しますので次のStepから始めます。

Step2:特別財産をリストアップする

まずは財産目録に記載する「特別財産」「基本財産」「普通財産」のうち、特別財産に該当するものに何があるかを調べます。前年の財産目録をお持ちの場合は、すでにリストアップされていると思いますので、そちらを参考にします。新たに宝物・什物として加わったものがないか、確認しながら、思いつく限り宝物や什物に該当するものを書き出してみましょう。

ご本尊、神器、宗祖の御絵像、等々…

多くの場合は値付けをすることは相応しくないと考えられますので、金額は"─"で良いと思われます。後で思い出した時に手戻りが発生しないよう、この段階ですぐに財産目録に記載せずに、まずはノートに書き留めておきます。

Step2:基本財産をリストアップする

続いて基本財産を書き出します。こちらも前年の財産目録を参考にします。

本殿、本堂、境内、納骨堂、等々…

まずは書き出してみて、価額は後から考えます。もし、前年の財産目録の分類がおかしい場合は、分類の見直しを行います。

続いて価額を付していきます。前年の財産目録に価額がすでに記載されている場合はそのままその価額を記載することで問題ないです。価値が付されていない土地建物については公示地価を参考にします。

以下に国土交通省が公表している地価マップのURLを記載しますので、近い土地の価額を参考に地価を推計してみてください。建物の価額などどうしても分からない場合は"─"で記載します。

参考:国土交通省HP「地価・不動産鑑定:標準地の地図を表示する図面」

本堂の普請、納骨堂の建設など新たに基本財産が増えた場合は、建設費用を取得価額として金額欄に記載します。

Step3:普通財産・負債をリストアップする

続いては普通財産と負債をリストアップします。

特別財産と基本財産は滅多に更新されることはないですが、普通財産は頻繁に項目や金額が変化します。まずは前年の財産目録を参考に普通財産を書き出してみましょう。

今年度中に購入した車両や備品で、年度末時点で廃棄していないもの記載します。

とは言ってもボールペン1本、紙1枚から記載することは到底不可能ですので、目安として購入金額が30万円以上の備品などを対象に普通財産に計上するのが良いかと思われます。

30万円という金額は一般的な企業会計で「少額減価償却資産の特例」という制度で設定されている金額です。興味のある方は調べてみてください。

また現預金残高についても普通財産として計上します。

出納帳や通帳から、会計年度末時点の現預金の残高を収集しましょう。財産目録作成時点の残高ではなく、会計年度末時点(12月末や3月末など、宗教法人の会計期間の期末)の残高となりますのでご注意ください。

出納帳の作り方や財産目録以外に作成すべき書類については以下のコラムで解説をしています。これまで出納帳を作成されていない法人様はぜひ参考までにご覧ください。

宗教法人の収支計算書の作り方とは?

宗教法人(お寺)における収支計算書の作り方を初心者にもわかりやすく解説。出納帳、入出金伝票から費用按分まで、非収益事業のお寺に必要な会計ポイントを詳しく紹介し…

非収益事業を営む宗教法人に求められる最低限の会計帳簿とは

非収益事業を行うお寺に必要な会計帳簿とは?出納帳・財産目録・収支計算書など、最低限整備すべき帳簿のポイントをわかりやすく解説します。寺院経理にお悩みの方は必見…

Step4:財産目録に転記する

ノートに全ての財産がリストアップ出来たら、財産目録に転記していきます。

すでに財産目録のフォーマットをお持ちの場合はそちらをご用意ください。

適当なフォーマットをお持ちでない場合は、文化庁が財産目録の様式例を公開していますので、ダウンロードしてお使いいただくことが出来ます。

終わりに 〜財産目録が整うと会計が整う〜

いかがでしたでしょうか?財産目録は宗教法人にとって根幹をなす会計帳簿です。

財産目録をきちんと作成できると、出納帳や決算書といった他の会計帳簿も整理がしやすい環境となります。

宗教法人向け会計ソフトのSTATでは、収支計算書の自動作成機能に加えて、2025年度中に財産目録作成機能が実装される予定です。STATひとつで宗教法人に必要な最低限の帳簿を揃えることが出来るようになりますので、まずはぜひ無料体験でお試しください。

また、STATの導入如何に関わらず、ご相談を受け付けておりますので、会計・経理の体制づくりについてご相談されたい方、STAT導入前に話を聞いてみたいという方は是非一度お問い合わせください。

※なお、税理士法上の独占業務に該当する税務相談(税務署への税金の申告、および税務署から調査や処分を受けたときの主張や陳述など)はお受けできませんのでご了承ください。

▼SNSフォローはこちらから