宗教法人の会計とは?お寺・神社の会計ルールをわかりやすく解説|帳簿・決算まで全体像を網羅

宗教法人の会計について、「一般企業と何が違うのか分からない」「どこまでやればいいのか不安」と感じている方も多いのではないでしょうか。

お寺や神社は営利企業ではないため、「利益」を目的とした会計ではありません。しかし一方で、都道府県への書類提出や、檀家・氏子への説明責任など、適切な会計管理は欠かせません。

この記事では、宗教法人の会計の基本から実務のポイントまでを体系的に解説します。全体像を把握したうえで、詳細は各テーマごとの記事で深掘りできるよう構成しています。

目次

宗教法人会計とは?基本の考え方

宗教法人の会計は、一般企業の会計とは目的が大きく異なります。

企業会計が利益の最大化を目的とするのに対し、宗教法人の会計は「収支の適正な管理」と「透明性の確保」が目的です。

具体的には、以下のような役割があります。

- 日々の収入・支出の把握

- 財産状況の明確化

- 所轄庁への報告

- 檀家・氏子への説明責任

宗教法人は「非営利法人」に位置づけられており、営利企業のような損益計算ではなく、「収支」をベースとした考え方が基本となります。

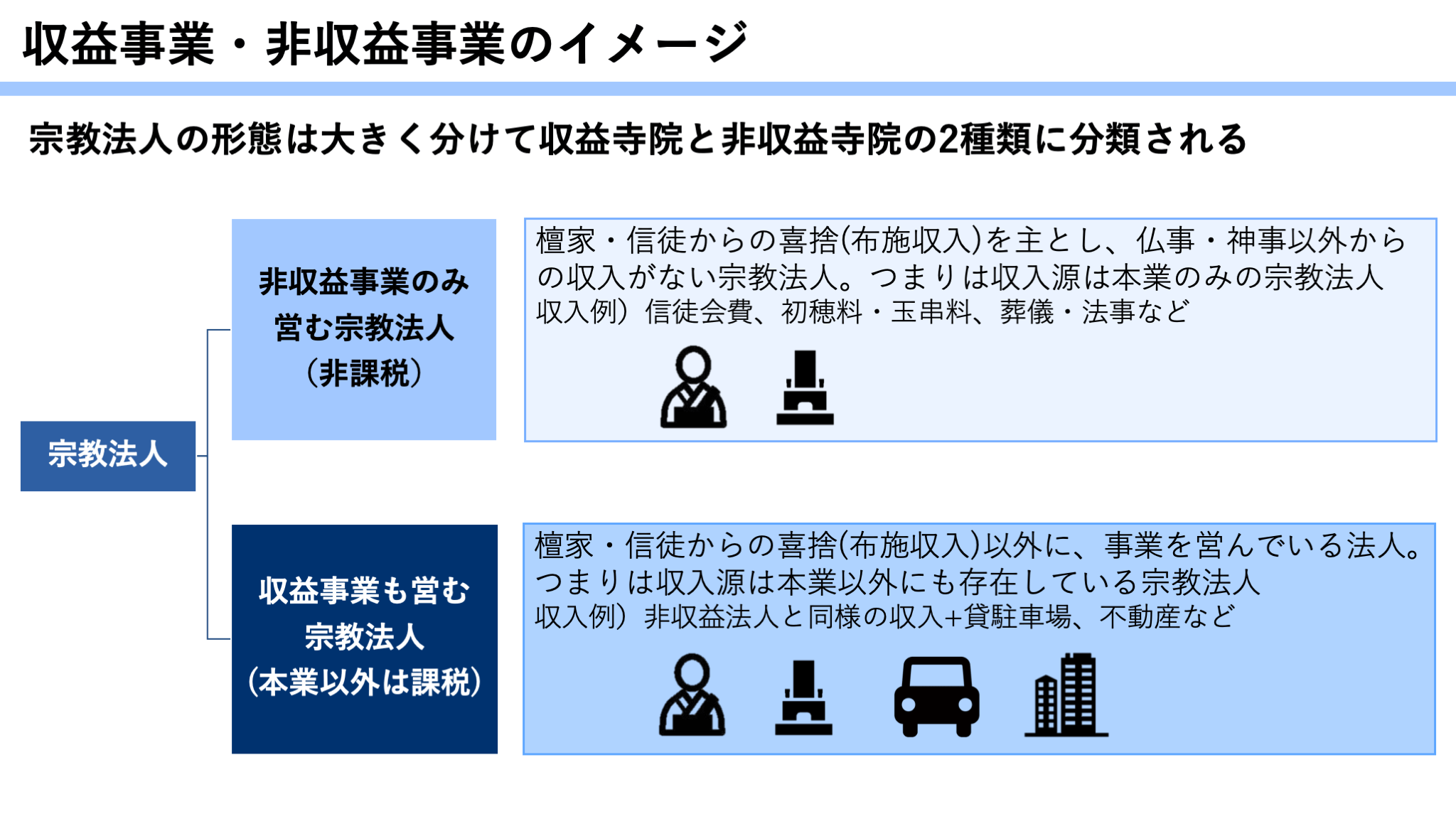

収益事業と非収益事業の違い

宗教法人の会計で最も重要なのが、「収益事業」と「非収益事業」の区分です。

非収益事業(本来的な事業)

宗教活動に直接関係する収入です。

- 賽銭

- 御布施(年忌法要、門信徒会費、墓地永代使用料など)

- 御祈祷料(初穂料、玉串料)

これらは原則として課税対象にはなりません。

収益事業

営利性を伴う活動は収益事業として扱われます。

- 駐車場の貸付

- 不動産賃貸

- 物販(一般商品)

これらは法人税の課税対象となる可能性があります。

なお宗教法人の本業以外であっても、保育園などを営む場合など、一定の事業については法人税が非課税となる場合もあります。

この区分が曖昧なまま運用されているケースも多いですが、誤ると税務リスクにつながるため、非常に重要なポイントです。

非収益事業に分類される事業については以下のコラムで詳細に解説をしています。

宗教法人の非収益事業とは?寺院の会計・税務で押さえる基本

宗教法人における「非収益事業」とは何を指すのでしょうか?寺院の会計や税務で迷いやすい非収益事業の考え方を、住職や経理担当者向けにわかりやすく解説します。

お寺や神社の日々の会計業務と必要な帳簿

宗教法人の会計は、日々の記録の積み重ねによって成り立ちます。

最低限必要な帳簿は以下の通りです。

- 現金出納帳

- 預金出納帳

さらに、正確な管理のためには以下も重要です。

- 総勘定元帳

- その他補助簿(門信徒会費台帳や納骨堂の加入冥加金台帳など)

これらを整備することで、

- お金の流れの可視化

- ミスや不正の防止

- 決算の効率化

といったメリットがあります。

また、宗教法人特有の取引として以下のようなものがあります。

- 御布施・御法礼(記録ルールの整備が重要)

- 講師謝礼(源泉徴収に注意)

- 領収書のない支出(支払証明書の作成で補完)

これらの処理ルールを決めておくことが、後のトラブル防止や税務調査での説明につながります。

日々の会計から決算までの流れと業務のやり方については以下の記事で詳細に解説しています。

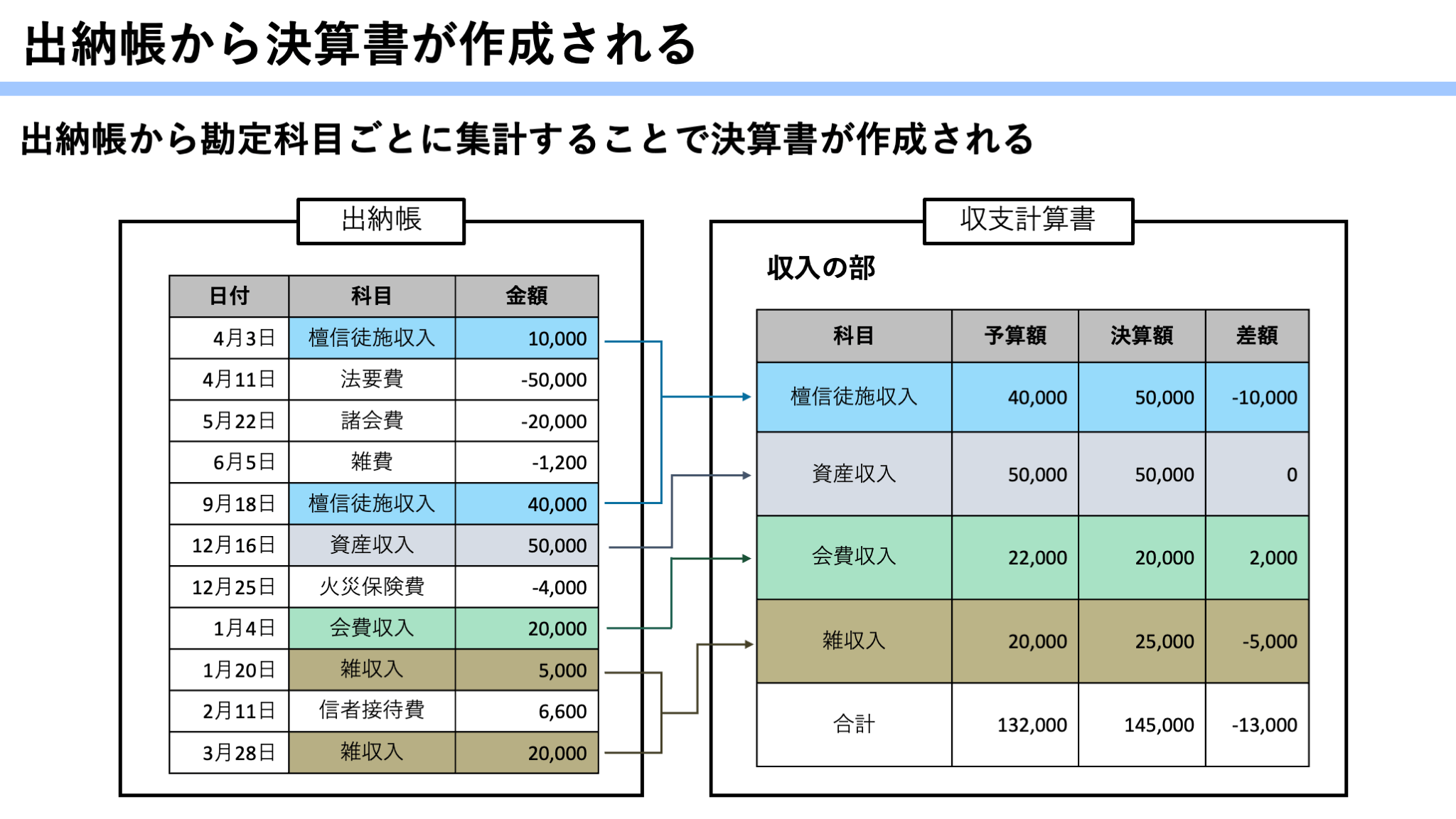

宗教法人の収支計算書の作り方とは?

宗教法人(お寺)における収支計算書の作り方を初心者にもわかりやすく解説。出納帳、入出金伝票から費用按分まで、非収益事業のお寺に必要な会計ポイントを詳しく紹介し…

宗教法人の決算と提出書類

宗教法人では、毎年決算を行い、所轄庁へ書類を提出する必要があります。

主な書類は以下の通りです。

- 収支計算書

- 財産目録

- 貸借対照表(必要に応じて)

これらは宗教法人の財政状況を示す重要な資料です。

提出期限は事業年度終了後、4ヶ月以内とされています。

決算は「1年分のまとめ」であると同時に、日々の帳簿の正確さがそのまま結果に反映される作業でもあります。

宗教法人として作成しなければならない帳簿については以下の記事で解説しています。

宗教法人に必要な最低限の会計帳簿とは?非収益事業のお寺向けに解説

お寺、神社に必要な会計帳簿とは?出納帳・財産目録・収支計算書など、最低限整備すべき帳簿のポイントをわかりやすく解説します。宗教法人会計にお悩みの方は必見です。

神社・寺院の実務でよくある課題と改善策

宗教法人の会計実務においては、以下のような課題がよく見られます。

- Excelや手書きによる管理の限界

- 担当者に依存した属人化

- 現金管理の不備

- 収益事業の判定ミス

これらの課題を解決する手段として、会計ソフトの活用が有効です。

会計ソフトを導入することで、

- 入力ミスの削減

- 自動集計による効率化

- 決算書作成の簡略化

- データの一元管理

が可能になります。

日々の入力をシンプルにし、時間を削減することが、継続的に会計を行うポイントになります。

宗教法人が会計ソフトを選ぶ際には以下の記事の内容を参考に選ぶと良いでしょう。

宗教法人会計ソフトの選び方|お寺・神社に本当に合ったツールとは?

宗教法人に適した会計ソフトを選ぶには? 一般向けソフトとの違いや、クラウド型とインストール型の特徴・コストの違い、操作性や便利な機能も含めて、神社やお寺に本当に…

まとめ

宗教法人の会計は、「利益」ではなく「収支の適正管理」と「透明性の確保」を目的としています。

重要なポイントは以下の3点です。

- 収益事業と非収益事業を正しく区分する

- 日々の帳簿を整備する

- 年に一度、決算と提出を行う

まずは、現金出納帳などの基本的な記録から整備することが第一歩です。

本記事で全体像を理解したうえで、各テーマについては詳細記事で深掘りしていくことで、無理なく会計体制を整えることができます。ぜひ他のコラム記事も覗いてみてください。