宗教法人の収支計算書の作り方とは?

〜お寺(宗教法人)における会計の注意点を分かりやすく解説〜

はじめに

お寺(宗教法人)の会計は、一般企業の会計とは異なり「非営利」を前提としています。

多くの寺院では非収益事業のみを行っているケースが多いですが、そのような場合でも収支計算書の作成はとても大切です。

今回は、お寺の収支計算書の基本的な作り方と、非収益事業ならではの注意点についてわかりやすくご紹介します。

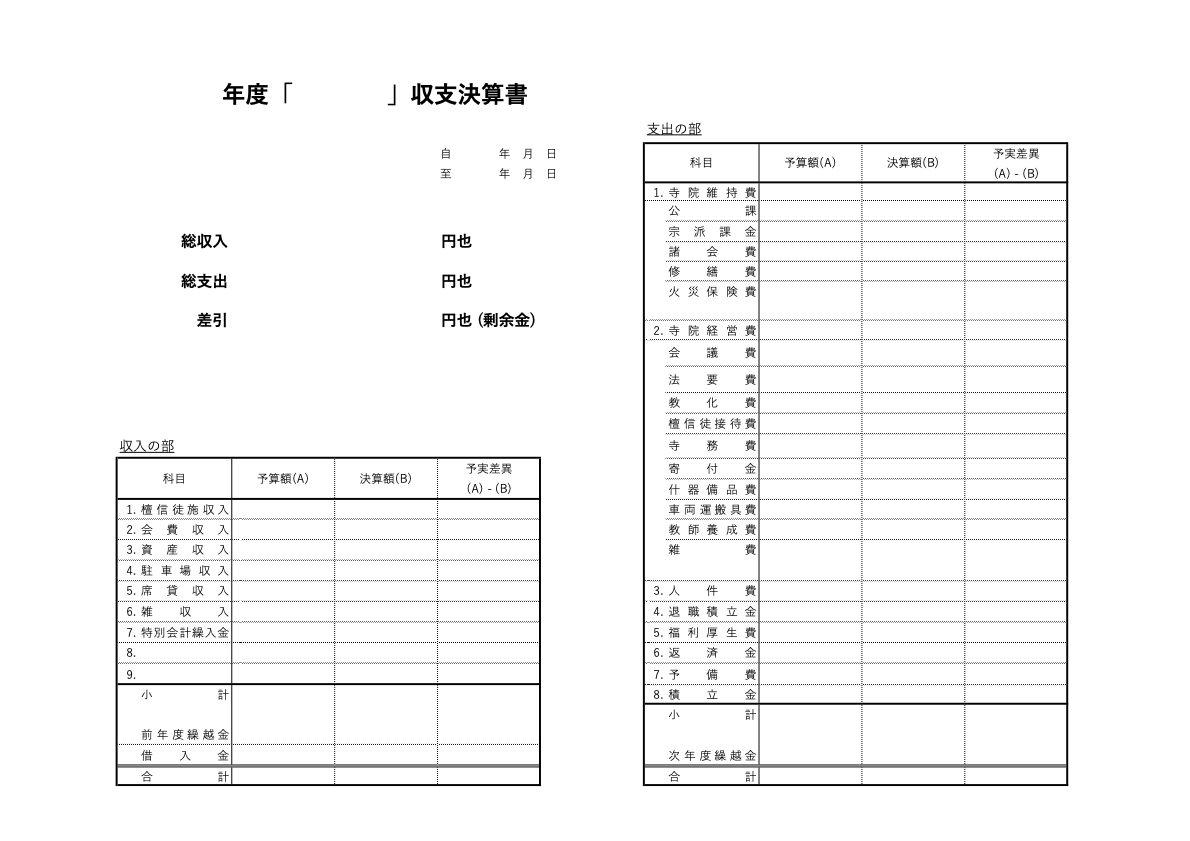

収支計算書とは?

収支計算書は、その年度における

- 収入(例:寄付金、護持会費、布施収入など)

- 支出(例:寺務費、人件費、法要費など)

をまとめたものです。

お寺の財政状況を「見える化」する大事な書類であり、住職にとっては責任役員、総代などの檀信徒からの信頼を得るためにも必須です。

文化庁のホームページに宗教法人の収支計算書様式例が掲載されていますのでイメージを掴みたい方はそちらをご覧ください。

文化庁の収支計算書様式例はこちら

様式については自由であり、必ずしも文化庁の様式に沿う必要はありません。

むしろ、A3一枚サイズにまとまるくらいが望ましいかと思われます。

<イメージ例>

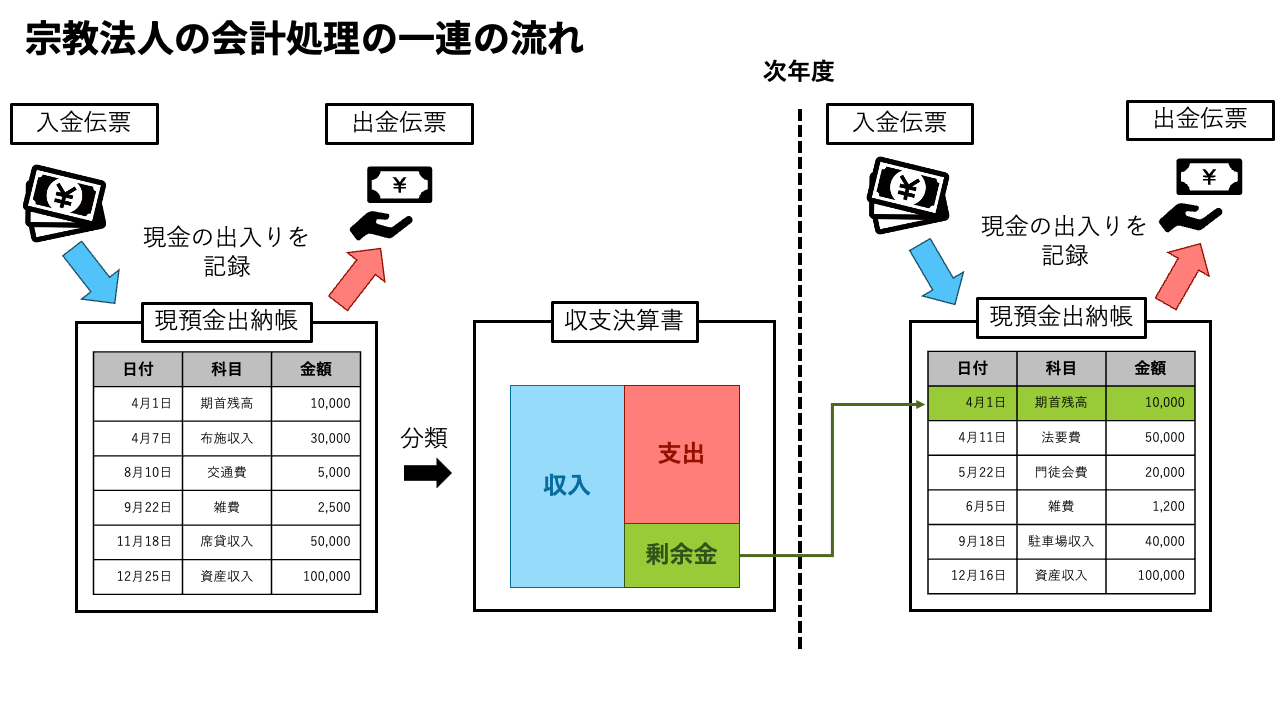

お寺の収支計算書ができるまで(4ステップ)

収支計算書作成の一連の流れを図にまとめました。以降はステップに分けて説明したいと思います。

ステップ1:入出金伝票を作成する

まず、

- お金を受け取ったとき(収入)

- お金を支払ったとき(支出)

それぞれについて

入金伝票・出金伝票を作成し、証憑(領収書など)と一緒に保存します。

ポイント!

伝票には、「日付」「金額」「相手先」「内容(摘要)」を必ず記載!

ステップ2:出納帳に記録する

伝票をもとに、出納帳(現金出納帳・預金出納帳)に

- 伝票に記載した情報(ステップ1参照)

- 勘定科目

- 残高

を時系列順に記録していきます。

個人利用分が混じっている費用については、

- 按分ルールに従って

- 寺院活動分だけを経費に計上

となるようにします。

費用按分についてはコラム下段に詳しく記載しています。(詳しくはこちら)

ポイント!

- 出納帳は現金(お寺にあるお金)と預金(銀行口座にあるお金)で分けて作成!

- 定期的に出納帳の残高と 現預金の実際の残高が一致するか確認しましょう!

ステップ3:科目別に整理する(科目集計)

決算処理時に、出納帳に記載した全ての取引を勘定科目ごとに集計していきます。

布施収入という勘定科目であれば、出納帳から「布施収入」の科目を探し出して、全て足し上げていきます。

ステップ4:収支計算書を作成する

最後に

【収入】ー【支出】=【差額】

を計算し、

- ステップ3で集計した科目ごとの小計額

- 総収入額

- 総支出額

- 差額(当期剰余または不足)

- 次期繰越金額

を記載して収支計算書を作成します。

ポイント!

次期繰越金=出納帳の期末残高の合計額になります!

一致するか確認しましょう!

費用按分について

お寺の住居部分(庫裡)と寺院活動部分が同じ敷地・建物にあるような場合、

例えば

- 光熱費

- 水道代

- 通信費

- 車両費、ガソリン代(お参りとプライベートで同じ車を使う場合)

などの共通費用が発生します。

この場合、すべてをお寺の経費にするのではなく、

- 寺院活動に使用している割合を適切に算定し、

- 「経費と個人負担に按分(あんぶん)」する必要があります。

一例として:

- 電気代全体のうち、50%を寺院経費、50%を住居利用として処理

- 車両費のうち、法務や檀家訪問に使った分のみ経費計上

など、合理的な基準をもとに按分ルールを作り、出納帳に記録しておくことが大切です。

ポイント!

プライベートで使用するものを全額経費にしていると、税務調査で否認されるケースが多々あります!

根拠を持って論理立てすれば大丈夫なので、按分ルールを設定するようにしましょう!

まとめ

非収益事業のみを営むお寺であっても、収支計算書を整備することは、お寺の財務基盤を守り、信頼を高めるために不可欠です。

「面倒だから」「非課税だから」といって手を抜かず、しっかりと帳簿を作成していきましょう!

宗教法人専用会計ソフト「STAT」で収支計算書もカンタン作成!

「STAT(スタット)」は、非収益事業を行う寺院向けに最適化されたクラウド型会計ソフトです。

専門知識がなくても、出納帳に取引を入力すれば入出金伝票や収支計算書が自動で作成することができます!

忙しい住職・会計担当者さまの味方です。