寺院・神社の「お布施・初穂料」の仕訳科目は?|文化庁指針に基づく会計処理方法を解説

「お布施をいただいたけれど、どの勘定科目に振り分ければいいのか迷う」

「宗教活動収入にはどんな取引が分類される?」

宗教法人の運営において、最も頻繁に発生する「お布施」や「初穂料」。

本記事では、文化庁が提示する「収支計算書様式例」に基づき、これらの取引の仕訳方法を複式簿記の知識がなくても実践できる「単式簿記(出納帳形式)」での具体的な書き方を詳しく解説します。

適切な科目分けは、法人の透明性を高め、毎年の決算事務を円滑にするための第一歩です。

目次

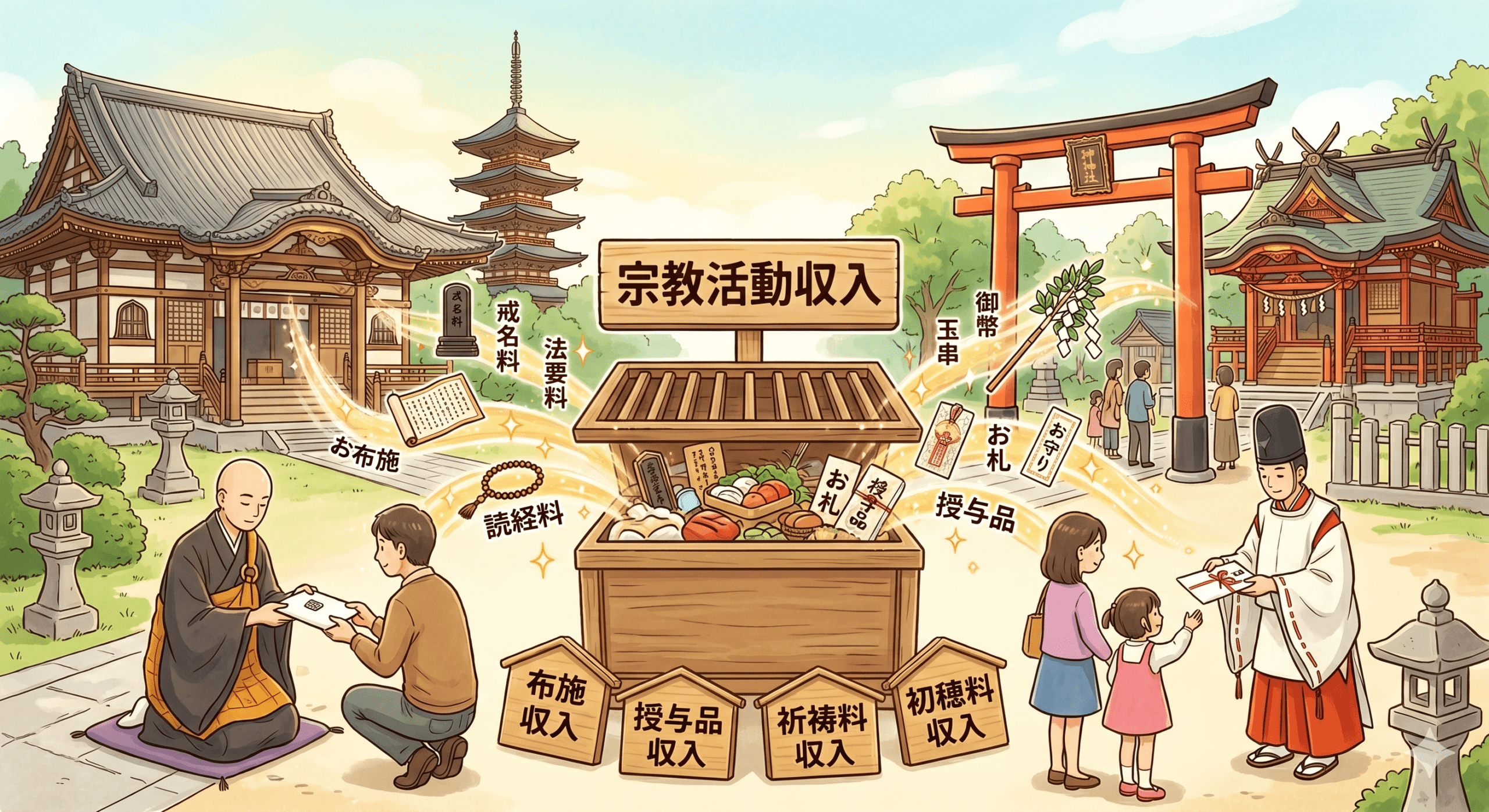

「お布施・初穂料」は「宗教活動収入」に分類される

「お布施」や「初穂料」などの取引は、会計上では「宗教活動収入」という大きな枠組みで捉えるのが一般的です。

寺院・神社で呼び方は異なりますが、

- 寺院: お布施、戒名料、法要料、読経料

- 神社: 初穂料、祈祷料、玉串料、祭祀料

これらはすべて、宗教活動に伴う反対給付(対価)を求めない慣習的な収入であり、収支計算書様式例における「宗教活動収入」に該当します。

また、お守り、お札、授与品などの販売収入も実質的にお布施や喜捨金と同等の場合は宗教活動収入に分類されます。

宗教活動収入の範囲が広くなる場合は、「布施収入」「授与品収入」などの小科目を設けて管理することが良いでしょう。

平たく言えば、宗教法人の「本業」から得られる収入は宗教活動収入に分類するということになります。

ポイントは、お金を受け取ったその日の日付で記録する「現金主義」で記帳することです。

科目名称は柔軟に変更して良い

文化庁の収支計算書様式例では「宗教活動収入」という科目名ですが、科目の名称は宗教法人の実態に合わせて柔軟に変更することが可能です。

STATでは宗教活動収入を寺院、神社それぞれに合わせた形に名称を変更した「寺院標準科目」と「神社標準科目」を設けています。

それぞれの標準科目では「宗教活動収入」を以下のように言い換えています。

- 寺院標準科目:「宗教活動収入」→「檀信徒施収入」

- 神社標準科目:「宗教活動収入」→「神事収入」、「授与品収入」

【実践】出納帳への記入例

それでは、具体的な記入例を見てみましょう。

お手元の現金や預金通帳の動きを、そのまま一行ずつ記録していきます。

| 日付 | 科目 | 相手先 | 摘要 | 備考 | 入金額 | 出金額 |

|---|---|---|---|---|---|---|

| 5月10日 | 宗教活動収入 | 鈴木 太郎 | 戒名料 | 〇〇家葬儀 | 70,000 | ー |

| 5月31日 | 宗教活動収入 | 賽銭 | 5月分賽銭箱回収 | 3,500 | ー | |

| 6月5日 | 宗教活動収入 | 山田 花子 | 初穂料 | 安産祈願 | 30,000 | ー |

| 6月22日 | 宗教活動収入 | 佐藤 三郎 | 永代供養料 | 50,000 | ー |

<お賽銭について>

小科目として「賽銭収入」を立てる場合もありますが、金額が大きくない場合は宗教活動収入にまとめて管理するのが最もシンプルで分かりやすい方法です。

どなたがいくら入れたかも分からないため、月末などタイミングを決めて賽銭箱の中身を改めて金額を確認することが実務上、一般的です。

迷いやすい「収入」の分け方

すべての収入を「宗教活動収入」として処理してしまうと収入の内訳が分かりにくくなってしまいます。

以下のケースは科目を分けることが良いでしょう。

- 会費や賦課金:門信徒や氏子から定期的に徴収するものは「会費収入」として区別します。

- 自動販売機や駐車場の収益:宗教活動とは別の経済活動とみなされるため、「収益事業収入」として厳密に区別し、税務上の判断が必要になる場合があります。

また、文化庁の「収支計算書様式例」では該当する科目が存在しませんが、本山等へ上納するために募った懇志金は集めた全額をそのまま支出するため、収入科目と支出科目をそれぞれ立てて、一目で収入と同額が支出されたことが分かる形式が望ましいと思われます。

例えば「宗門護持金収入」と「宗門護持金支出」、「本山懇志金収入」と「本山懇志金支出」などの名称で科目を設定することをお勧めします。

税務でここだけは押さえよう

宗教活動収入(お布施・初穂料)を受け取る際、実務で迷いやすいポイントをまとめました。

<領収書の発行は必要?印紙は必要?>

お布施や初穂料はあくまで喜捨金であり、サービス対価ではないため、領収書を発行することは違和感を覚えるお寺・神社の方も多いと思われます。

領収書の発行は義務ではありませんし、発行してはならないわけでもありません。

領収書発行を求められ、「領収書」の名称がそぐわないと感じる場合は「披露状」、「受領証」などの名称を用いることでも良いでしょう。

また、発行するお布施の領収書は「営業に関しない受取書」とされるため、金額にかかわらず収入印紙を貼る必要はありません。

<消費税はかかる?>

宗教活動収入は「対価を得て行う取引」に該当しないため、消費税はかかりません(不課税取引)。

STATで「入力をもっと楽に、正確に」

日々の記帳をより確実に、そして楽にするために開発されたのが、宗教法人専用会計ソフト「STAT」です。

- 収支計算書様式例に完全対応: 文化庁の様式に基づいた科目が最初から設定されているため、迷うことがありません。寺院や神社特有の取引に対応した「寺院標準様式」や「神社標準様式」といった科目様式も揃えています。

- 出納帳そのままの画面: 通帳や現金の動きをそのまま入力するだけの直感的な操作感を実現しています。

- 自動集計で決算書作成: 日々の入力データは、自動的に総勘定元帳や決算書へと集計されます。

30 日間無料でじっくりお試しいただいてから導入の要否を判断いただくことが可能です。

まずは以下のボタンからぜひお試しください!

まとめ

正しい会計処理は、法人の社会的信頼を守るだけでなく、次世代へ活動を繋いでいくための大切な記録です。

「溜めない、迷わない」記帳を習慣化するために、まずは「収支計算書様式例」に沿ったシンプルな単式簿記から始めてみませんか?

STATなら、専門知識がなくても、今日から正確な宗教法人会計をスタートできます。