寺院・神社の「利息・配当・資産売却」の仕訳科目とは?|文化庁指針に基づく会計処理方法を解説

宗教活動を次世代へ、そして100年先へと繋いでいくためには、日々のお布施や奉賛金だけでなく、法人が保有する資産を適切に管理・運用していくことも選択肢の一つです。

文化庁の「収支計算書様式例」では、これら資産から生じる入金を「資産管理収入」という項目で管理するよう定められています。今回は、預金利息などの日常的な運用益から、土地や有価証券の売却といった大きな取引まで、その記帳方法と注意点を解説します。

目次

「資産管理収入」の全体像と小科目について

資産管理収入とは、法人が保有する基本財産やその他の資産から生じる収入のことです。文化庁の収支計算書様式例では、大きく分けて以下の2つの小科目が用意されています。

- 資産運用収入: 預金や有価証券を保有することで得られる収益(利息や配当)

- 土地売却収入: 土地などの資産を売却することで得られる代金

日常的な「宗教活動収入(お布施や初穂料など)」や「会費収入」とは性質が異なるため、これらを分けて管理することで、法人の財務状況がより明確になります。

また、資産を購入した際は「資産取得支出」という勘定科目で処理します。

▼お布施や初穂料などの仕訳についてはこちら

寺院・神社の「お布施・初穂料」の仕訳科目は?|文化庁指針に基づく会計処理方法を解説

お寺や神社の「宗教活動収入(お布施・初穂料)」はどう記帳する?文化庁の様式例に沿った勘定科目の仕訳方法と、複式簿記不要の「単式簿記」での具体的な書き方を分かり…

▼墓地管理料や氏子会費などの仕訳についてはこちら

寺院・神社の「墓地管理費・氏子会費」の仕訳科目とは?|文化庁指針に基づく会計処理方法を解説

護持会費や氏子会費、墓地管理費は何の勘定科目?お寺や神社の会計で迷いやすいこれらの記帳方法を、文化庁の様式例に基づき解説します。間違いやすい消費税の課税判断や…

資産運用収入:利息や配当金に使用する勘定科目

資産運用収入の主な内容は、定期預金の受取利息や、保有している有価証券の配当金です。

- 受取利息: 通帳に「利息」として入金された金額を、その日の日付で記帳します。

- 配当金: 投資信託や株式を運用している場合、その分配金や配当金が該当します。

金額としては少額なことが多いですが、一円単位まで正確に通帳の動きと合わせることが大切です。

また普通預金の利息については資産運用収入に含める場合もありますが、意図的に運用をしていないことから雑収入として処理するケースも考えられます。

どちらの処理方法であっても問題はありません。

土地売却収入:資産売却に使用する勘定科目

収支計算書様式例では「土地売却収入」という科目名になっていますが、実務上は土地以外の資産を売却することもあります。

また、土地だけでなく不動産の売却や、保有していた有価証券(株や債券)の売却が発生するような場合においては、「土地売却収入」という名前では内容が一致しなくなってしまいます。

このような場合を想定して、実務上では科目名を「土地売却収入」から「資産売却収入」に変更して管理することをお勧めします。

文化庁の様式はあくまで「例」であり、法人の実態に合わせて分かりやすい名称に変更することは、正確な会計報告のためにむしろ推奨される工夫です。

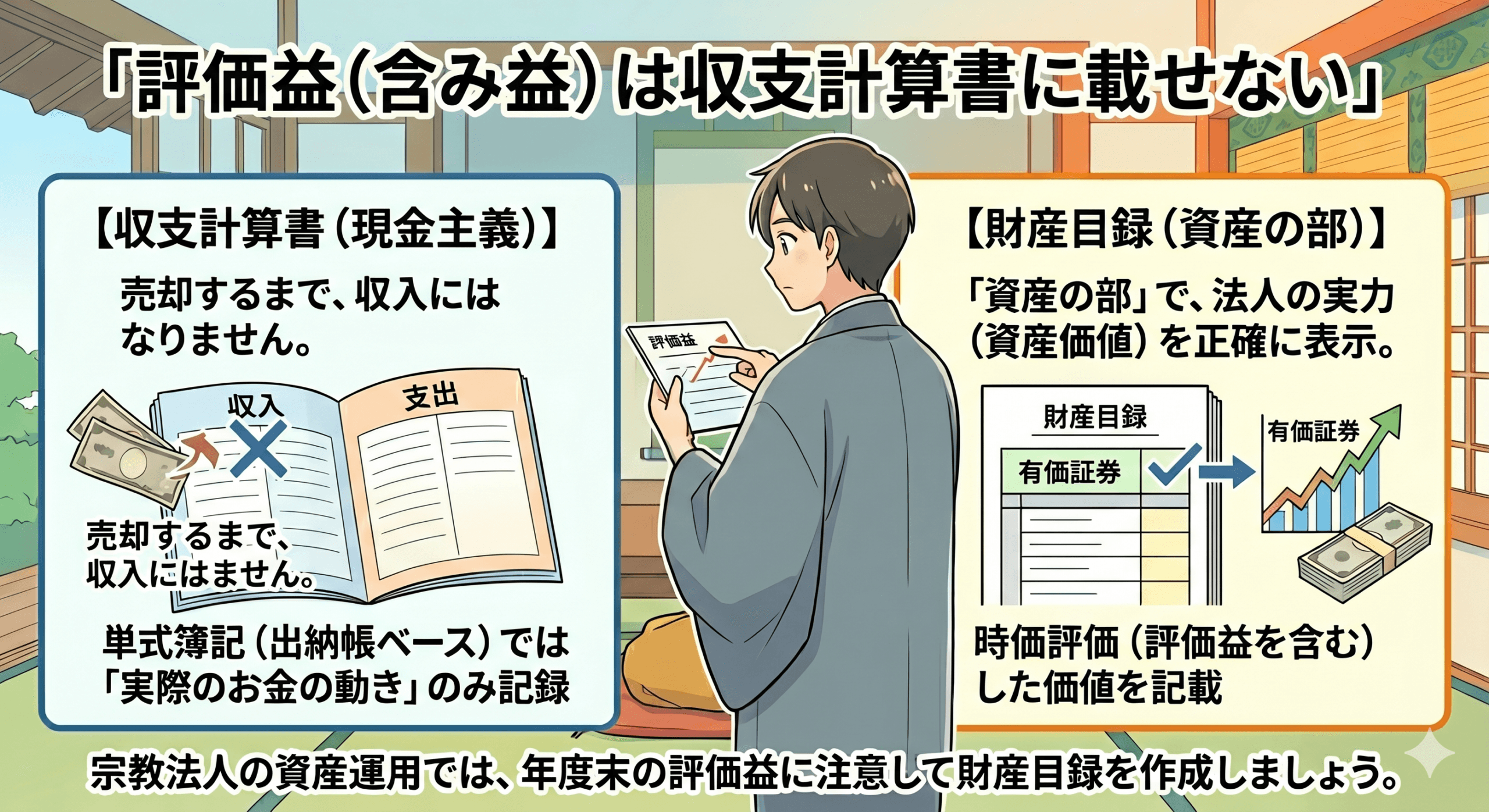

評価益(含み益)は収支計算書に載るのか?

運用している有価証券などの時価が上がり、「含み益」が出ている場合の扱いには注意が必要です。

現金主義では「売却するまで」は収入にならない

STATでも採用しているような単式簿記(出納帳をベースとした現金主義)の場合、収支計算書はあくまで「実際のお金の動き」を記録するものです。

そのため、保有している株の価値が上がったとしても、売却して現金化しない限り、収支計算書に「収入」として載ることはありません。

評価益は「財産目録」で管理する

では、上がった価値はどこで表現されるのでしょうか。それは、決算書類の一つである「財産目録」です。

財産目録上の「資産の部」において、保有している資産の価値を記載します。収支計算書には現れない「法人の実力(資産価値)」を正確に示すために、財産目録の更新は非常に重要です。

資産運用を実施している宗教法人は毎年の年度末の評価益に注意して財産目録を作成することが求められます。

【実践】出納帳(単式簿記)の記入例

STATのような出納帳形式での具体的な記帳例を以下に示します。

| 日付 | 科目 | 相手先 | 摘要 | 備考 | 入金額 | 出金額 |

|---|---|---|---|---|---|---|

| 5月31日 | 資産運用収入 | ゆうちょ銀行 | 定期預金利息 | 40,000 | ー | |

| 9月20日 | 資産運用収入 | みずほ銀行 | 国債利息 | 110,000 | ー | |

| 10月15日 | 資産売却収入 | 野村證券 | 日経高配当ETF | 5000口*10,000円 | 50,000,000 | ー |

※保有しているだけの投資信託が値上がりしても、出納帳には記帳しません。

STATなら「カスタマイズ」も自由自在

宗教法人会計ソフト「STAT」なら、こうした特殊な入金もスマートに管理できます。

- 収支計算書様式例に完全対応: 文化庁の様式に基づいた科目が最初から設定されているため、迷うことがありません。寺院や神社特有の取引に対応した「寺院標準様式」や「神社標準様式」といった科目様式も揃えています。

- 科目の名称変更が簡単: 「土地売却収入」を「資産売却収入」へ、科目タブから簡単に変更可能です。

- 出納帳形式で分かりやすい: 評価益(含み益)を考えた複式簿記の記帳を行う必要がないため、専門的な会計知識が不要です。

30 日間無料でじっくりお試しいただいてから導入の要否を判断いただくことが可能です。

まずは以下のボタンからぜひお試しください!

まとめ

資産管理収入は頻繁に発生するものではありませんが、収支計算書だけでなく、場合によっては財産目録にまで波及する重要な記録です。

複雑になりがちな資産の動きも、シンプルかつ正確に管理ができるよう、是非STATを活用してみてください。